两年210款产品 个人养老金保险扩面

- 科技

- 2024-12-02 07:09:02

- 507

来源:北京商报

个人养老金试点两周年之际,已有多地公布最新的开户等数据。12月1日,北京商报记者了解到,上海近日公布的个人养老金缴存金额和专属商业养老保险保费收入数据显示,两者分别为超过110亿元和超过3亿元。与此同时,记者梳理发现,两年以来,个人养老金保险产品圈不断扩容,已有27家保险公司推出210种产品方案,目前在售产品选择有60多种。

个人养老金业务试点已经启动了两年的时间,在全国推开在即这一背景下,险企如何从产品、服务等层面发力,打破“开户多、缴存少”这一现状?在打造养老金融能力方面,抓住巨大市场机遇还有哪些空间?

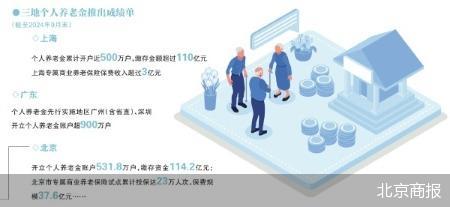

北京市缴存资金114.2亿元

上海地区个人养老金累计开户近500万户,缴存金额超过110亿元,上海专属商业养老保险保费收入超过3亿元;广东个人养老金先行实施地区广州(含省直)、深圳开立个人养老金账户超900万户;北京市开立个人养老金账户531.8万户,缴存资金114.2亿元,北京市专属商业养老保险试点累计投保达23万人次,保费规模37.6亿元……

北京商报记者注意到,在个人养老金制度落地两周年之际,上海、广州、北京等多地区陆续公布了截至2024年9月底的个人养老金开户以及专属商业养老保险保费数据等。

目前虽然暂无个人养老金保险产品规模公开数据,不过,平安证券在10月发布的研报中提到,按照各类产品规模加总计算,预计个人养老金保险产品规模超过65.1亿元。

个人养老金是政府政策支持、个人自愿参加、市场化运营的补充养老保险,是多层次养老保险体系的一项重要制度安排。2022年11月,人社部等五部委联合发布《个人养老金实施办法》,意味着我国政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的个人养老金制度正式落地。

当前,个人养老金保险产品数量正持续扩容。国家社会保险公共服务平台数据显示,目前个人养老金产品包括四大类,保险类产品为其中之一,已有144款。12月1日,北京商报记者梳理发现,中国银行保险信息技术管理有限公司官网公布的个人养老金保险产品名单显示,个人养老金从“初始版”的6家公司7种产品方案,扩容至目前的27家公司210种产品方案。具体来看,部分产品分为A款、B款和C款,部分产品在不同年份也推出了不同的产品方案。上述产品中目前在售的达61款。

从产品类型来看,目前个人养老金保险产品类型已经涵盖专属商业养老保险、两全保险、年金保险、万能保险等产品类型。不同于其他商业保险产品,冠以“专属”之名的专属养老保险的缴费形式相对较为灵活。从收益层面,险企上半年披露的16款专属商业养老保险2023年结算利率显示,稳健账户2023年结算利率最高达4.15%,进取账户结算利率最高为4.25%。

全国推行在即

继个人养老金制度在36城试点取得先行经验的基础上,在全国推行被提上日程。今年的政府工作报告明确提出,在全国实施个人养老金制度,积极发展第三支柱养老保险。

人力资源和社会保障部年内也明确,下一步将全面实施个人养老金制度。

“受访者个人养老金实际参与率还有较大提升空间。”中国保险资产管理业协会今年10月发布的《中国养老财富储备调查报告(2024)》(以下简称《调查报告》)指出,约35%的受访者实际参加了个人养老金,超过40%的受访者了解政策但并未参加。《调查报告》也提到,预计随着个人养老金在全国范围内推广,居民总体参与率会有进一步提升,年龄在30—50岁以及收入较高的人群或将成为主要参与者。

对于个人养老金制度如果在全国推开,此前的开户热、缴存冷这一现状能否得到缓解,在首都经贸大学农村保险研究所副所长李文中看来,可能在一定程度上将得到缓解。因为市场利率持续下行,而股市在相关政策的支持之下明显回暖,这会使得养老金制度的吸引力增强,一定程度上会增强民众的参与意愿。当然,如果想从根本上改变这种状况还需要制度的进一步完善,例如进一步提高税收优惠力度,丰富产品选择,增强制度的灵活性以满足群众的不同保障需求。

需要关注的是,险企在进一步推动个人养老金保险产品扩面时,还应注重深耕产品、服务在内的多个方面。李文中表示,一是加强产品创新以满足不同消费者的保障需求。二是提升服务质量,不断改善消费者的消费体验。三是加强风险管理,确保个人养老金在资金安全的基础上提升收益。

除了发挥在产品设计方面的优势,保险机构还可以通过资产管理的方式,为个人养老金投资提供更加丰富的选择。业内人士对北京商报记者表示,比如,保险资产管理公司可以设计更多符合个人养老金投资的产品,例如养老目标日期基金、养老目标风险基金等,从而丰富个人养老金的投资范围。这些产品可以根据投资者的年龄、风险偏好等因素进行个性化配置,帮助投资者在退休前逐步积累养老金,实现更加有效的养老规划。

“保险公司应以个人养老金推广为契机,全面销售多种形式的商业保险年金产品,同时加载健康和养老保障服务,构建全生命周期的养老金融保险保障和健康管理与养老服务。从战略规划层面,个人养老金的业务规模是有限的,但可以成为保险公司发展商业保险年金的抓手。保险公司应重视并投入更多业务资源,发展个人养老金,同时积极推动非税优养老保障相关产品。”北京工商大学中国保险研究院副秘书长宋占军如是表示。

北京商报记者 胡永新

发表评论